o2-Banking: Bargeld einzahlen oder abheben

o2 Banking

o2 Banking

Bild: Telefónica

Banking mit dem Smartphone ist gerade dabei, aus den Kinderschuhen zu entwachsen. Bezahlen mit dem Handy wird langsam populärer, aber Bargeld einzahlen aufs Konto oder sogar abheben? Auch das geht.

N26 war Pionier - o2-Banking unauffällig

Wie das funktioniert, hat der Banking-Pionier N26 schon länger vorgeführt, jetzt kommt auch o2-Banking [Link entfernt] dazu. o2-Banking wird von der Münchner Online-Internet-Bank FIDOR AG betrieben und fällt dadurch auf, dass es nicht auffällt, weil es einfach so funktioniert, wie es soll, wie ein Testkonto in der teltarif.de-Redaktion zeigt.

o2 Banking

Bild: Telefónica

Für o2-Banking braucht man ein Handy mit einem Mobilfunkvertrag. Der kann bei o2 sein, muss es aber nicht. Zur kostenlosen Kontoeröffnung wird die o2-Banking App auf das Smartphone (Android oder iOS) installiert und ein Videoanruf gestartet. Dem Autorisierungs-Agenten zeigt man/frau sein Gesicht und den Personalausweis aus verschiedenen Blickwinkeln. Wenige Minuten später ist ein kostenloses vollwertiges Bankkonto bei o2-Banking eröffnet. Liegt der damit verbundene Mobilfunkvertrag bei o2, gibt es pro über das Konto umgesetzten Euro ein Bonus-Datenguthaben von 1 MB, welches auf das Vertragskonto umgebucht, an andere o2-Kunden "verschenkt" oder ab 2500 MB auch in einen 10 Euro Gutschein beim Online-Händler Amazon umgewandelt werden kann.

Gehen Gelder auf dem Konto ein oder aus, informiert die App auf dem Handy darüber quasi in Echtzeit. Eine Funktion, die übliche "old-school" Banken oder Sparkassen so noch nicht anbieten.

Debit-Mastercard inklusive

Wenige Tage nach der Anmeldung liegt eine Debit-Karte von Mastercard im Briefkasten. Sie kann wie eine "Kreditkarte" zum Einkaufen im Laden oder im Internet verwendet werden, wo Mastercard akzeptiert wird. Mit einem wesentlichen Unterschied: Die Karte ist fest an das o2-Banking-Bankkonto gekoppelt und kann nur in der maximalen Höhe des aktuellen Kontoguthabens oder genehmigten Kreditlimits belastet werden. Somit behält man seine Ausgaben immer im Blick. Verwendet man o2-Banking als Zweit-Bank-Verbindung, empfiehlt es sich, auf dem Hauptkonto einen Dauerauftrag einzurichten, der eine gewisse Summe regelmäßig auf das o2-Konto nachlädt.

Vollwertiges Girokonto

Das o2-Banking-Konto hat eine eigene IBAN und ist ein vollwertiges Girokonto. Überweisungen von Freunden können auch über die verbundene Handynummer erfolgen, wenn die Kontonummer gerade nicht bekannt ist. Überweisungen erfolgen mittels einer vom Kunden wählbaren Banking-PIN (vierstellig), welche auch für die Debit-Karte gilt. Ferner können Limits für Zahlungen in der App festgelegt werden.

Jetzt Bargeld aufs Konto einzahlbar

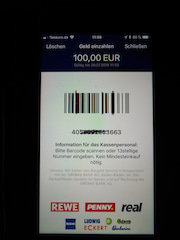

Zum Einzahlen scannt die Kassiererin einen Code oder tippt die mit "4" beginnende "Artikelnummer" ein.

Zum Einzahlen scannt die Kassiererin einen Code oder tippt die mit "4" beginnende "Artikelnummer" ein.

Screenshot: Henning Gajek / teltarif.de

Da o2-Banking keine Filialen hat, gab es bislang keine Möglichkeit, echtes Bargeld auf das o2-Banking-Konto einzuzahlen. Als Work-Around war nur die Einzahlung und anschließende Überweisung über ein bereits bestehenden anderes Bankkonto möglich.

In Zusammenarbeit mit Barzahlen.de, einem Finanztechnologieanbieter zur Abwicklung von Bargeldversorgung, hat o2 sein Bargeld-Netzwerk um über 11 000 Einzelhandelspartnerfilialen erweitert.

Der Vorgang des Einzahlens ist ziemlich einfach. Auf der o2-Banking-App wählt man "Geldservice" / "Einzahlung" und sieht dann nach Bestätigung mit seiner geheimen Banking-PIN einen Strichcode und einer längeren Zahl, die mit "4" beginnt. Dieses Bild zeigt man an der Kasse seines Supermarktes vor. Dort wird entweder der Strichcode eingescannt - oder falls das bei bestimmten Scanner-Kassen noch nicht funktioniert - muss die Kassiererin die darunter angezeigte Zahl als "Artikelnummer" eintippen und nimmt vom Kunden den entsprechenden Betrag. Der Kunde bekommt eine Kassenquittung und wenige Sekunden später eine Meldung auf dem Handy, dass der Betrag auf dem Konto eingegangen ist. Beim Einzahlen oder Abheben im Supermarkt muss die dazugehörende Debit-Karte gar nicht vorgezeigt werden.

Ab August auch abheben

Ab 1. August geht es mit dem Bargeld auch umgekehrt. Dann können o2-Banking-Kunden kostenlos und ohne Mindesteinkaufswert bei den gleichen über 11 000 Partnerfilialen in Deutschland kostenlos Geld abheben. Der Mindestbetrag liegt bei 50 Euro pro Abhebung, ein Mindesteinkauf im Geschäft ist dabei nicht erforderlich. Maximal gibt es 300 Euro pro Abhebung.

Kleine Einschränkungen

Beim Einzahlen von Bargeld sind bis zu 100 Euro im Monat kostenlos, der Mindestbetrag pro Einzahlung beträgt 50 Euro. Auch hier ist kein Mindesteinkauf erforderlich. Übersteigt die Einzahlungssumme in einem Monat den Gesamtwert von 100 Euro, dann werden 1,75 Prozent der über 100 Euro liegenden Einzahlungssumme als "Gebühr" berechnet und separat vom o2-Banking-Konto abgebucht. Innerhalb von 24 Stunden können maximal 999 Euro ein- oder ausgezahlt werden.

Das Verwalten von großen Mengen an Bargeld verursacht Kosten, weswegen die Supermärkte daran interessiert sind, am Abend möglichst wenig Bargeld in ihren Kassen zu haben. Der Dienstleister Barzahlen.de muss daher bei größeren Geldmengen eine kleine Gebühr erheben.

Besser Bargeld an der Kasse, als am Automaten

Ein- und Auszahlungen über das o2-Banking-Konto sind in den Märkten von REWE, dm, Rossmann (außer an Bahnhöfen und in Einkaufszentren), bei Penny, real, BUDNI (überwiegend im Raum Hamburg zu finden), Ludwig, Eckert, ON Express, Adams und Barbarino möglich.

Mit der Debit Mastercard wären Abhebungen auch an klassischen Geldautomaten möglich. Dafür zahlt der Kunde in Nicht-Euro-Ländern 1,75 Prozent Fremdwährungsentgelt. Drei Abhebungen sind monatlich in allen Euro-Ländern frei. Weitere Abhebungen kosten 2,99 Euro pro Vorgang oder einen Abzug von 500 MB vom Bonus-Guthaben. Da die etablierten Banken darüber nicht sonderlich "begeistert" sind, nehmen manche Automatenbetreiber eine gesonderte Gebühr, die vor der Abhebung angezeigt werden muss. Da ist der Gang zum Supermarkt eine praktische Alternative.

Und wenn das Handy "aus" ist?

Falls man sein Handy verlegt oder gerade seinen Akku entleert hat, kann das o2-Banking Konto an einem Laptop oder PC per Browser "bedient" [Link entfernt] werden.

Digitales Kundenerlebnis soll überzeugen

„Wir wollen unseren Kunden immer die einfachste und attraktivste Lösung für ihre mobile Freiheit bieten“, sagt Marc Mumm, Head of Innovation bei Telefónica Deutschland.

Anhand von Kundenfeedback wird die App regelmäßig überarbeitet und erhält neue Features und Services. Das kommt nicht nur bei den Verbrauchern, sondern auch bei Experten sehr gut an. Im Test von n-tv konnte sich o2-Banking als "bestes Girokonto für Smartphones" 2018 gegen die Konkurrenz behaupten, beim Banking Check erhielt die App von den Kunden ein Rating von 4,9 von 5,0 möglichen Punkten und die Auszeichnung als "Bestes Digitales Girokonto 2018".