Im Test: Das Smartphone-Girokonto o2 Banking im Alltag

So sieht die Mastercard von o2 Banking aus

So sieht die Mastercard von o2 Banking aus

Andre Reinhardt

Der Netzbetreiber Telefónica bietet mit o2 Banking ein mit dem Smartphone verwaltbares Girokonto samt kostenloser Mastercard an. Seitdem der Service im Sommer 2016 an den Start ging, hat sich einiges zum Positiven geändert. Kontoführungsgebühren gibt es nicht mehr, das durch Zahlungen gesammelte Datenvolumen lässt sich auf andere o2-Kunden übertragen und Amazon-Gutscheine winken als zusätzlicher Bonus. Wir wurden neugierig auf das Bankkonto für die Hosentasche und haben uns dazu entschieden, selbst einen Blick zu riskieren. Wie schlägt sich o2 Banking im Alltag?

Telefónicas Girokonto im Überblick

So sieht die Mastercard von o2 Banking aus

Andre Reinhardt

Das Angebot o2 Banking basiert auf einer Zusammenarbeit mit der Fidor Bank AG. Dabei handelt es sich um eine noch recht junge Direktbank, die ihren Sitz in München hat und der französischen Groupe BCPE zugehörig ist. Für eine Vielzahl der Dienstleistungen werden keine Kosten erhoben, was zum Großteil wohl auch der zwingend notwendigen Smartphone-App zu verdanken ist. Die Kontoführung übernimmt der Anwender selbst an seinem Mobilgerät, alle Transaktionen sind umgehend sichtbar. Geldein- und -ausgänge werden ebenso wenig berechnet wie (digitale) Kontoauszüge. Einkäufe in Geschäften sind meistens problemlos über die mitgelieferte Mastercard möglich, für Zahlungen mit dieser Karte erhebt Telefónica ebenfalls keine Gebühren. Aber selbstredend hat o2 nichts zu verschenken und holt sich das Geld an anderen Stellen wieder rein. Wer beispielsweise Bargeld am Geldautomaten abheben möchte, zahlt schließlich ab der dritten Abhebung 2,99 Euro. Alternativ kann 500 MB an Bonus-Datenvolumen geopfert werden. Was es mit diesem Bonus genau auf sich hat, erklären wir im nächsten Abschnitt.

Das Bonussystem von o2 Banking

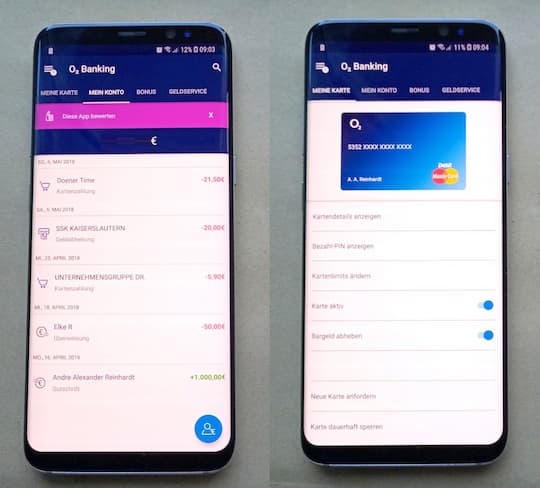

o2 Banking: Umsätze und Einstellungen

o2 Banking: Umsätze und Einstellungen

Andre Reinhardt

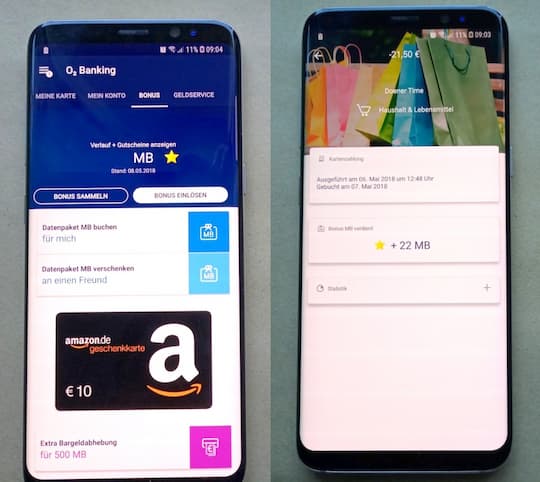

Datenvolumen kann man nicht genug haben, deshalb ist es gar keine üble Idee, wenn man dieses im Alltag nebenher aufstocken kann. Bei o2 Banking gibt es ein Megabyte-Konto, das sich bei jeder mit der Mastercard getätigten Zahlung füllt. Allerdings greift hier das Sprichwort "mühsam ernährt sich das Eichhörnchen", denn es gibt lediglich knapp ein Megabyte je einem Euro. Das angehäufte Kontingent darf ausschließlich von o2-Kunden verwendet werden, dennoch gibt es auch für Teilnehmer anderer Netzbetreiber motivierende Belohnungen. So kann man einem Bekannten oder Verwandten mit Telefónica-Vertrag eine Freude machen, indem das gesammelte Datenvolumen an ihn übertragen wird. Außerdem spendiert o2 Banking ab 2500 MB einen Amazon-Gutschein im Wert von 10 Euro. Des Weiteren können, wie zuvor erwähnt, zusätzliche kostenlose Bargeldabhebungen beantragt werden.

Die Einrichtung von o2 Banking

Das Konto lässt sich innerhalb von wenigen Minuten auf der dazugehörigen Webseite einrichten. Zuvor empfehlen wir aber, ausführlich die Geschäftsbedingungen [Link entfernt] zu studieren. Eines vorweg: das Girokonto lässt sich jederzeit ohne eine Begründung schließen, sollten Sie also nicht zufrieden sein, steht Ihnen kein Knebelvertrag im Weg. Nach der Registrierung und dem Herunterladen der App folgt die Authentifizierung. Diese findet über einen Video-Ident-Dienst direkt vom Smartphone aus statt, weshalb ihr Handyakku ausreichend geladen sein sollte. Nachdem der Mitarbeiter die Personalien überprüft hat, wird das Girokonto in Kürze freigeschaltet. Den PIN-Code kann der Anwender selbst bestimmen und bei Bedarf auch jederzeit ändern. Die Mastercard wurde zügig versandt, bereits zwei Tage nach der Kontoeinrichtung war sie bei uns im Briefkasten.

o2 Banking im Alltag traditionelle Verwendung

Wir nutzen den Telefónica-Service nun seit rund einem Monat. Dabei haben wir immer mal wieder die "blaue Karte" gezückt, um Geld abzuheben oder Zahlungen zu tätigen. Die Geldkarte lässt sich an jedweden Bankautomaten benutzen, die durch ein Mastercard-Logo zertifiziert sind. Das betrifft einen Großteil der Systeme. Ein riesiges Optionsmenü gibt es nicht, lediglich die Sprache des Automaten lässt sich einstellen. Anschließend erfolgt die Eingabe des PIN-Codes und des gewünschten Geldbetrags. Wenige Sekunden später hatten wir unserem Geldbeutel ein "Upgrade" spendiert, schnell und problemlos. Außerdem nehmen viele Geschäfte, Imbisse, Kiosks und andere Institutionen eine Mastercard an. Bislang stießen wir auf noch keinen Laden, der die o2-Karte nicht akzeptierte. Zahlungen werden umgehend nach der Eingabe des PIN-Codes am Terminal abgewickelt.

o2 Banking im Alltag die Smartphone-App im Check

o2 Banking: das Bonussystem

o2 Banking: das Bonussystem

Andre Reinhardt

Dreh- und Angelpunkt der Kontobewegungen abseits der Mastercard ist die App für mobile Endgeräte, die sowohl für Android als auch für iOS zur Verfügung steht. Mit dieser Anwendung steht oder fällt der ganze Service, weshalb es hier keine gravierenden Patzer geben darf. Wir haben die o2-Banking-Software in den vergangenen Wochen häufig benutzt und waren durchaus angetan. Die Oberfläche zeigt sich aufgeräumt und intuitiv bedienbar, es gibt keine verschachtelten Menüs, in denen man sich verirren könnte. Oben finden sich die vier selbsterklärenden Reiter "Meine Karte", "Mein Konto", "Bonus" und "Geldservice". In "Meine Karte" können Anpassungen wie das Sperren / Entsperren der Mastercard und das Ändern der PIN vorgenommen werden. Der Bereich "Mein Konto" zeigt den aktuellen Kontostand, das gesammelte Bonus-Datenvolumen und die noch verfügbaren Gratis-Abhebungen. Darunter sind schließlich alle Kontobewegungen aufgelistet. Hingegen ist die Verwaltung der Bonus-Megabyte in "Bonus" und etwa das Ändern des Dispositionskredits in "Geldservice" möglich. Einen digitalen Kontoauszug gibt es einmal pro Monat im integrierten Postfach als PDF-Dokument. Überweisungen an sich werden in der o2-Banking-App zügig umgesetzt, in der Regel ist der Betrag nach zwei Tagen auf dem Konto des Empfängers.

Sicherheit in der o2-Banking-App

Wie sicher das Konto tatsächlich ist, liegt in erster Linie am Anwender selbst. Wer sein Smartphone und die App entsprechend abschottet, hat kaum Grund zur Besorgnis. Das o2-Programm gewährt entweder durch ein vom Nutzer selbst gewähltes Passwort oder durch den Fingerabdruck Zugang. Wird eine Überweisung getätigt, muss jedes Mal der Bezahl-PIN eingegeben werden. Das Hantieren mit TANs jedweder Art entfällt bei dieser Art von Online-Banking.

Fazit zu o2 Banking

"Sicher und einfach dein kostenloses Girokonto", bewirbt Telefónica sein Smartphone-Konto. Zum Teil können wir diesen Slogan unterschreiben. Sicher kann der Service in der Tat sein, sofern man sowohl das Mobilgerät als auch die App entsprechend schützt. Eine einfache Bedienung können wir dem Angebot aber definitiv attestieren. Selbst Anwender, die zuvor nicht mit Online-Banking in Berührung kamen, dürften sich schnell zurechtfinden. Kostenlos ist o2 Banking jedoch nicht in allen Fällen. So bittet der Konzern ohne eingelöstes Bonus-Datenvolumen ab der vierten Geldabbuchung zur Kasse und bei Fremdwährungseinsatz fallen 1,75 Prozent je Transaktion an. Weitere etwaige Zusatzkosten können Sie dieser Preistabelle [Link entfernt] entnehmen. Wer häufig Bargeld abhebt, findet sicherlich attraktivere Lösungen für ein Alltagskonto. Davon abgesehen ist o2 Banking, zumindest als Zweit-Konto, einen Blick wert.

Übrigens: Eine Bargeld-Einzahlung über den Dienst Barzahlen.de und das kontaktlose Zahlen sind mit o2 Banking ebenfalls möglich. Wir bedanken wir uns bei unserem Leser Imrö Straubing, der uns auf Facebook über diese Features aufmerksam gemacht hat.