o2-Banking: Was Betroffene jetzt tun müssen

Die Ankündigung, dass die Kooperation zwischen Telefónica (o2) und der Fidor Bank beendet und damit das bisher gemeinsame o2-Banking Angebot eingestellt wird, hat eine große Resonanz ausgelöst. Folglich tauchen damit auch eine Menge Fragen auf. Auf einer speziellen Internetseite [Link entfernt] gibt o2-Banking einige wichtige Auskünfte.

Kündigung in der App: Am 30. Juni 2020 ist Schluss

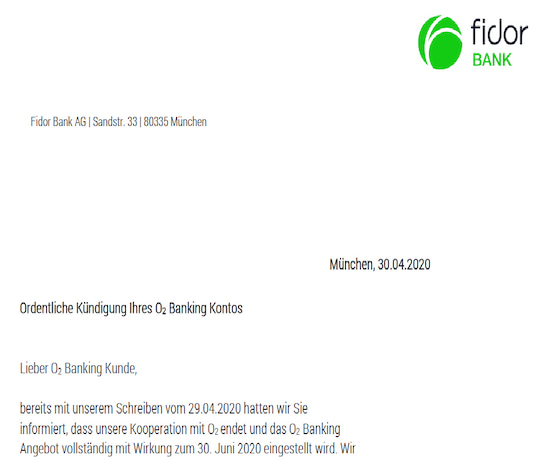

Alle o2-Banking-Kunden sollten heute in der o2-Banking App und wenig später auch per E-Mail eine Nachricht bekommen haben, die offizielle Kündigung.

Die offizielle Kündigung kam heute als Nachricht im Postfach der o2-Banking-App!

Die offizielle Kündigung kam heute als Nachricht im Postfach der o2-Banking-App!

Screenshot: Henning Gajek / teltarif.de

Es ist nun klar, dass ab dem 30. Juni 2020 die Banking-Funktionen deaktiviert werden. Das bedeutet, dass ein Kunde mit seinem o2-Banking-Konto oder mit der dazu gehörenden Debit-Mastercard ab diesem Tag keine Zahlungen mehr vornehmen kann - weder mit der Karte noch über die App. Auch eventuell eingerichtete Daueraufträge oder der Bank vorgelegte Einzugsaufträge werden ab dem 30. Juni nicht mehr ausgeführt. Punkt!

Vorsicht vor Lastschriften!

Reicht eine Firma danach eine Lastschrift auf das o2-Banking-Konto ein, wird die zuständige Fidor-Bank diese ablehnen. Das hat böse Nebenwirkungen: Der o2-Banking-Kunde muss mit Gebühren für eine Rücklastschrift und darauf folgenden Mahnungen und Ärger rechnen. Deswegen muss ein o2-Banking-Kunde unbedingt sofort alle Firmen, Organisationen, etc. die das Konto bisher belasten durften, wie zum Beispiel Telefongesellschaften, Zeitschriftenverlage, Verkehrsunternehmen (Fahrkarten), Verbände, Vereine, Strom- oder Wasserversorger, Versicherungen etc. informieren und denen unbedingt eine neue IBAN (Kontonummer) des künftig genutzten Kontos mitteilen. Vorher sollte man noch abklären, zu welchem Termin das Unternehmen oder der Verein normalerweise abbucht, um einen doppelten Einzug (vom alten und vom neuen Konto) zu vermeiden.

Daueraufträge werden automatisch gelöscht

Daueraufträge werden nach der Schließung des o2-Banking-Kontos von Fidor nicht mehr ausgeführt. Am besten sofort bei der neuen (oder schon vorhandenen "alten") Bank einen neuen Dauerauftrag einrichten und bei o2-Banking aktiv in der App den bestehenden Auftrag löschen.

Das plötzliche Ende von o2-Banking wirft viele Fragen auf. Betroffene müssen aktiv werden.

Das plötzliche Ende von o2-Banking wirft viele Fragen auf. Betroffene müssen aktiv werden.

Logo: o2 / Montage: teltarif.de

Ich habe nur dieses Konto?

Wer außer o2-Banking kein Giro-Konto (mehr) hat, sollte sich umgehend nach einem neuen Konto umsehen. Das neue o2-Banking-Angebot mit dem neuem (noch unbekannten) Partner soll laut Auskunft von o2 ab dem 31. Mai zu Verfügung stehen, womit ein Umstieg dorthin zeitlich gut möglich wäre, weil das "alte" Angebot ja erst am 30. Juni schließt. Heikel könnte es nur dann werden, wenn sich aus unerfindlichen Gründen die Kooperation mit dem neuen Partner verzögert oder gar nicht zustande kommen sollte.

Nahezu alle Banken bieten einen Kontowechselservice an. Dieser Service untersucht das "alte" Konto auf Lastschriften, Daueraufträge oder regelmäßige Überweisungen und "zieht" diese auf das neue Konto um. Dieser Service kann viel Eigenarbeit ersparen. Aber schon im ureigensten Interesse sollte man diese Vorgänge aufmerksam im Blick behalten, damit am Ende nichts schief geht.

Warten oder woanders hin?

Wer lieber schneller ein neues Konto einrichten möchte: Verschiedene Online-Banken machen die Anmeldung per Video-Identifizierung , wie seinerzeit bei der Eröffnung des o2-Banking-Kontos, d.h. man hat nach wenigen Minuten eine neue Bankverbindung und kann die neue IBAN-Kontonummer gleich bekannt geben und sich kurz darauf über die App oder im Web in das Konto einloggen.

Wer lieber zu einer klassischen "Old-School"-Bank wie einer Sparkasse, Raiffeisen-Volksbank oder anderen Filial-Bank wechseln möchte: Hier könnte ein persönlicher Besuch in der Filiale sinnvoll sein. Aber aufgrund von Covid-19 ist eine vorherige Terminvereinbarung zu empfehlen. Zum Termin etwas Zeit und unbedingt den Personalausweis oder Reisepass und vielleicht auch die ausgedruckten Kontoauszüge von o2-Banking mitnehmen. Der Berater kann dann auch beim Umstellen von Daueraufträgen, oder der Einrichtung eines Kreditrahmens etc. helfen.

Kommen Kosten auf mich zu?

Die Schließung des o2-Banking-Kontos kostet nichts. Sollte das Konto im aktuellen Quartal im Minus sein, fallen noch Sollzinsen an, die natürlich bezahlt werden müssen. Dann macht es vielleicht Sinn, noch etwas Guthaben auf dem Konto zu lassen und die o2-Fidor-Bank zu bitten, den Restbetrag nach Abschluss auf das neue Konto zu überweisen. Dazu reicht dann eine E-Mail an den o2-Fidor-Kundenservice unter service@o2banking.de mit der neuen IBAN.

Sobald alle Daueraufträge und Lastschriften oder Kreditkarten-Abbuchungserlaubnisse umgestellt sind und falls noch ein Guthaben auf dem o2-Banking-Konto ist, kann das auch aktiv bis zum 29. Juni 2020 auf ein anderes Konto überwiesen werden.

Wer diese Frist versäumt, bekommt sein Geld natürlich auch irgendwann, aber das kann dann etwas dauern. Es ist damit zu rechnen, dass die Fidor-Bank ein paar Tage und Wochen damit beschäftigt sein wird, alle Konten "aufzuräumen" und den Rest zu überweisen.

Mein Konto ist im Minus?

Steht das o2-Banking Konto aktuell im Minus und wird der Wechselservice der neuen Bank genutzt, kann von der neuen Bank ein SEPA-Lastschriftmandat vergeben werden. Darüber würde o2-Banking dann den negativen Saldo auf dem verschwindenden o2-Banking-Konto durch eine einmalige Lastschrift ausgleichen.

Einfacher wäre, den negativen Saldo auf dem o2-Banking-Konto selbst auszugleichen, soweit das aktuell möglich ist. Wer momentan knapp bei Kasse ist, sollte mit seiner neuen (oder bisherigen weiteren) Bank sprechen, ob sie hier weiterhelfen kann.

Mastercard nicht mehr nutzen!

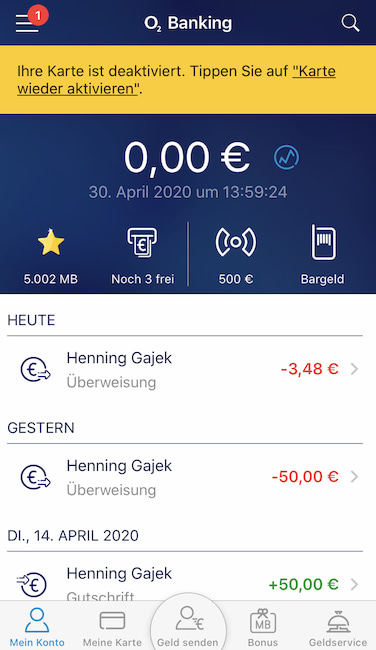

Die o2-Banking-App des Autors: Die Karte wurde deaktiviert, das Konto leer geräumt. Zur Kontrolle bleibt die App bis 30.6. auf dem Handy.

Die o2-Banking-App des Autors: Die Karte wurde deaktiviert, das Konto leer geräumt. Zur Kontrolle bleibt die App bis 30.6. auf dem Handy.

Screenshot: Henning Gajek / teltarif.de

Theoretisch kann die zum Konto gehörende Debit-Mastercard bis zum 30. Juni 2020 noch genutzt werden. Das sollte man aber besser nicht tun, weil manche Unternehmen nicht zeitnah, sondern verzögert ("vorgemerkte Umsätze", Kautionen etc.) abrechnen. Das könnte dann die korrekte Konto-Abrechnung am Ende unnötig verzögern.

Die alte Karte muss nicht zurückgeschickt werden, sondern sollte alsbald in der o2-Banking-App gesperrt und danach zerschnitten und im Plastik/Wertstoff-Müll entsorgt werden.

Was passiert mit dem Bonus?

Bei o2-Banking gab pro Umsatz Punkte für Datenvolumen. Das muss bis zum 30. Juni 2020 ausgegeben werden, beispielsweise durch Buchung eines Datenpakets für den eigenen Tarif. Man kann die restlichen Megabyte auch an einen Freund mit o2-Vertrag schicken. Der verbleibende Datenbonus würde mit der Schließung des Kontos verfallen.

Wer seine Punkte schon in einen Amazon-Gutschein wandeln konnte, sollte diesen Gutschein in das eigene Amazon-Konto unter www.amazon.de einbuchen, der Betrag ist dann auch nach der o2-Kontoschließung noch nutzbar.

Ich bekomme regelmäßig Geld aufs Konto?

Wer regelmäßig Gehalt, Kindergeld, Sozialleistungen etc. auf sein o2-Banking-Konto bekommen hat, sollte unbedingt und sofort bei seiner Firma oder der amtlichen Dienststelle die neue Bankverbindung bekannt geben. Das sollte wirklich sofort erfolgen, weil Firmen, Behörden und Ämter unter Umständen eine ganze Weile brauchen, bis das in allen System "eingetragen" ist und zuverlässig funktioniert. Da muss man notfalls hartnäckig nachhaken.

Was passiert mit meinen Daten?

Wer sich Gedanken um seine Daten macht: Die bleiben nach deutschem Gesetz für 10 Jahre "sicher" gespeichert, dürfen aber nicht mehr aktiv genutzt werden.

Wird mein o2-Mobilfunkvertrag auch gekündigt?

Durch die Kündigung des o2-Banking-Vertrages ist der damit verbundene o2-Mobilfunkvertrag nicht betroffen und läuft ganz normal weiter. Falls die monatlichen Rechnungen oder Prepaid-Aufladungen über das o2-Banking-Konto gelaufen sind, unbedingt im Mobilfunk-Login die neue Kontonummer (IBAN) eintragen und schauen, dass sie auch wirklich übernommen (gespeichert) wurde. Manchmal muss man ein zweites Mal die Änderung vornehmen, bis sie akzeptiert wird. In der Regel wird die Änderung per E-Mail bestätigt.

Meine Kontoauszüge?

Wer noch Kontoauszüge retten möchte oder muss: Der reguläre Zugriff auf das o2-Banking steht noch bis zum 29. Juni 2020 zur Verfügung. Danach gibt's bis 08. Juli 2020 noch ein allerletztes Web-Login unter https://meino2banking.fidor.de/de/login und danach ist dann endgültig Schluss. Als PDF speichern und am besten an verschiedenen Stellen (interne und externe Festplatte, persönlicher Cloud-Speicher, evtl. zusätzlich auf einem USB-Stick) abspeichern, damit nichts verloren geht, besonders falls es später fürs Finanzamt wichtig werden sollte.

Ich habe ein P-Konto?

Wer ein Pfändungsschutzkonto hat, muss ganz besonders aufpassen. Man darf nämlich zu selben Zeit bei keiner weiteren Bank ein solches P-Konto haben. Also bei der neuen Bank erst ein neues "normales" Konto eröffnen und ab dem 30. Juni dann bei der neuen Bank in ein Pfändungsschutzkonto umwandeln lassen. Es kann sein, dass manche Banken da etwas "umständlich" reagieren, hier wäre ein Besuch in der Filiale (sofern es diese gibt) zu empfehlen.

Und wenn ich der Kündigung widerspreche?

Das hilft nichts, sagt die o2-Fidor-Bank. Ein Wechsel von o2-Fidor-Banking zu einem Original-Fidor-Konto scheint nicht vorgesehen zu sein. Die telefonische Hotline (bei Fidor) war bisher schon schwer zu erreichen und dürfte, wie man aus der Szene hört, im Moment gut zu tun haben. Auch auf E-Mails wird man ein wenig warten müssen.

Eine Einschätzung (von Henning Gajek)

Es fällt auf, dass o2 "holterdiepolter" die Beziehung zur Fidor-Bank gekündigt hat, bevor ein unterschriebener Nachfolge-Vertrag mit einer anderen namentlich noch unbekannten Bank vorliegt. Schon einmal wollte ein Mobilfunkanbieter sein Konto-Angebot so retten: MyWallet der Telekom sollte bekanntlich zur Targobank umziehen, doch dazu kam es am Ende nie.

Wer auf Nummer sicher gehen will, wird bestimmt sofort zu einer anderen Bank wechseln und nicht lange warten wollen. Gut dran ist, wer sein "altes" Konto bei einer klassischen Bank behalten hat und alle Bankbeziehungen relativ problemlos dorthin (zurück) umstellen kann.

Wer schnelles Online-Banking mit Apple- oder Google-Pay nutzen möchte, könnte vielleicht zur DKB-Bank oder zur N26-Bank wechseln, das kostenlose Konto dort reicht dafür absolut aus. Wer es lieber komfortabel und innovativ mag, sollte sich das Angebot von "bunq" genauer anschauen, sofern eine holländische IBAN im alltäglichen Geldverkehr nicht erschreckt. Kostenlos ist das allerdings nicht.

Wer allerdings Anspruch auf eine jederzeit erreichbare Hotline und am liebsten eine persönliche Beratung auch bei komplexen Themen hat, kommt meines Erachtens um eine klassische Filial-Bank kaum herum. Die sind aber bei den laufenden Kosten teilweise empfindlich teurer.

Genauer hinschauen lohnt. Wir bleiben am Ball.