Pockid: App-Bankkonto und Mastercard für den Nachwuchs

Mit physischem Taschengeld können Kinder und Jugendliche im Internet nicht besonders viel anfangen und bargeldloses Zahlen in Geschäften ist für den Nachwuchs häufig nicht problemlos möglich. Pockid, Kofferwort aus Pocket und Kid, nennt sich ein deutscher Dienst, welcher sich diesen Umständen annimmt. Der Service setzt sich aus App-basiertem Bankkonto und einer Prepaid-Mastercard zusammen. Über einen Webzugang können Eltern die Transaktionen ihrer Kinder im Blick behalten. Zum Start ist das Basispaket von Pockid kostenlos erhältlich.

Pockid: Taschengeld 2.0 gestartet

Pockid: Mehr finanzielle Möglichkeiten für Kids

Pockid: Mehr finanzielle Möglichkeiten für Kids

Pockid

Viele Eltern kennen sicher die Situation, dass die Sprösslinge regelmäßig angeflitzt kommen, weil sie die Hilfe eines Erwachsenen brauchen, um digitale Inhalte für Minecraft, Fortnite und Co. zu erwerben. Lösungen wie die Paysafecard werden nicht immer unterstützt und lassen den Überblick über die Finanzen vermissen. Generell dürfte es manchen Kindern schwerfallen, mangels einsehbaren Transaktionen ihre Einnahmen und Ausgaben nachzuvollziehen. Online-Bezahlungen, per Smartphone zu verwaltendes Konto und eine als Bargeld-Alternative nutzbare Kreditkarte sind mit Pockid

[Link entfernt]

für den Nachwuchs machbar.

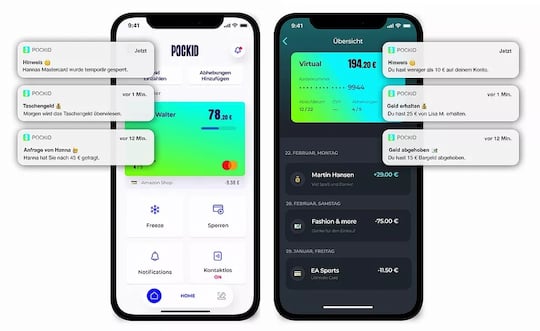

Kinder und Jugendliche in einem Alter zwischen 7 und 17 Jahren haben mit dem Service die Möglichkeit, die Vorzüge moderner Bezahlmöglichkeiten zu nutzen. Die Eröffnung des Kontos erfolgt hierbei durch ein Elternteil. Dieses zahlt mittels einer Web-Oberfläche Geld ein und nutzt Features wie einen Taschengeld-Assistenten. Es lassen sich Abhebungen an Geldautomaten hinzufügen und kontaktloses Zahlen aktivieren oder deaktivieren. Mit demselben Zugang können Eltern auch Transaktionen mehrerer Kinder einsehen. Die Gefahr, dass die Kids in eine Schuldenfalle geraten, besteht durch die Guthabenbasis nicht.

Die Konditionen von Pockid

Pockid auf einem iPhone

Pockid auf einem iPhone

Pockid

Es gibt zwei Pakete, Neo Beginner und Neo Pro. Bei Neo Beginner sind ein Konto mit IBAN, eine Debit-Mastercard und die Möglichkeit des Bezahlens offline und online enthalten. Der maximale Kontostand ist allerdings auf 100 Euro begrenzt, es lassen sich pro Zahlung höchstens 50 Euro ausgeben, eine Bargeldabhebung entfällt und das Einsatzgebiet ist auf Deutschland beschränkt. Regulär kostet diese Variante 2,99 Euro im Monat, im Rahmen einer Aktion ist die Offerte momentan gratis. Bei Neo Pro gibt es weder Guthaben- noch Ausgabe-Limit, Geldautomaten-Abhebungen und der weltweite Einsatz sind möglich. Es werden 6,99 Euro monatlich fällig.

Auf Wunsch kann die Debit-Kreditkarte bei Neo Pro aus Kirschholz gefertigt sein. Die dazugehörige App für Pockid lässt sich mit Android-Smartphones und iPhones nutzen. Auch Erwachsene ab 18 Jahren können den Service in Anspruch nehmen. Hierbei werden aber 4,99 Euro Kontoführungsgebühren pro Monat berechnet und Eltern haben keinen Zugriff auf das Konto.

Durch die Pandemie befindet sich das digitale Banking gerade im Aufwind.