Praxistest: Kostenloses Smartphone-Girokonto von Klarna

Aufgrund von Kostendruck durch Niedrigzinsen erheben immer mehr Kreditinstitute Kontoführungsgebühren. Richtig teuer wird es vor allem bei Sparkassen, Genossenschaftsbanken oder großen Privatbanken mit Filialnetz. Doch selbst bei Direktbank-Platzhirschen wie ING oder Comdirect ist das Girokonto mittlerweile längst nicht mehr bedingungslos kostenfrei. So setzt beispielsweise die ING für Neukunden einen Mindestgeldeingang von 700 Euro voraus, andernfalls werden monatlich 4,90 Euro berechnet.

Wer solchen Kosten aus dem Weg gehen möchte, hat immer weniger Alternativen. Bedingungslos kostenfrei sind Girokonten in der Regel nur noch bei Smartphone- bzw. Neobanken. Dazu zählen unter anderem N26 oder Vivid Money. Nun steigt auch der schwedische Zahlungsdienstleister Klarna mit einem kostenlosen Smartphone-Bankkonto in den deutschen Markt ein. Wir hatten bereits Gelegenheit, das Angebot ausführlich zu testen.

"Smooth" Banking

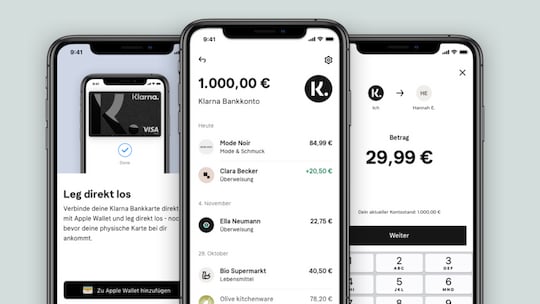

Das Klarna-Smartphonekonto

Das Klarna-Smartphonekonto

Bild: Klarna

Kontoeröffnungen erfolgen über die existierende Klarna-App, dabei gibt es bereits eine Besonderheit. Neben dem bekannten Video-Ident können sich Neukunden ebenso per 10-Cent-Überweisung von einem bereits bestehenden Girokonto legitimieren. Nach unserem Eindruck war diese Option bequemer und auch schneller als Video-Ident, zudem stand das Klarna-Bankkonto bereits sofort nach dem Absenden der Überweisung zur Nutzung bereit.

An Bargeld kommen Kunden mit einer Debitkarte von Visa, welche im Rahmen des Anmeldeprozesses bestellt wird. Aktuell stehen zwei Kartendesigns in Schwarz und Pink zur Verfügung, letzteres verspricht Nutzern im Klara-Markendesign "smooth Banking". Dieses Versprechen testen wir auch direkt in der Praxis aus. Zu den klassischen Funktionen eines Girokontos gehört die Bargeldabhebung, hier müssen Kunden allerdings Abstriche machen. Sehr positiv sind die weltweit gebührenfreien Kartenzahlungen, wer jedoch häufiger zum Geldautomaten muss, sollte kalkulieren. Hier sind lediglich zwei Abhebungen im Monat inklusive, im Anschluss fallen je Verfügung zwei Euro an.

Mobile Payment inklusive

Gängige Mobile-Payment-Methoden werden von Klarna ebenfalls unterstützt, in unserem Test mit einem Android-Gerät war das Hinzufügen eine Verknüpfung der Visa Debit mit Google Pay problemlos möglich. Die App wirkte insgesamt jedoch noch relativ schwerfällig, vor allem Start und Navigation in den Menüs könnte sich noch flüssiger darstellen, zudem würden wir uns mehr Konfigurationsmöglichkeiten der Karte wünschen. Zum Beispiel die Einstellung einzelner Ländersperren oder spezifische Limits für Abhebungen am Geldautomaten.

Offenbar scheint Klarna zumindest aktuell noch kein SEPA Instant Payment zu unterstützen, man muss also bei Überweisungen von und zu Fremdbanken mit einer längeren Transaktionsdauer rechnen. Auch sollte man sich darüber im Klaren sein, dass das Banking ausschließlich via Smartphone abgewickelt wird. Es gibt zwar prinzipiell einen Web-Zugang zum Klarna-Account, hier bestand aber zu unserem Testzeitpunkt nur eine eingeschränkte Funktionalität. Auch ein Dispokredit ist vorerst nicht im Angebot.

Unser Fazit

In Zeiten steigender Kontoführungsgebühren ist das Klarna-Bankkonto durchaus willkommen, denn es bietet entgegen dem Markttrend eine bedingungslos kostenfreie Kontoführung. Der noch eingeschränkte Funktionsumfang ist für die "Beta-Phase" noch akzeptabel, dennoch sollte hier an der einen oder anderen Stelle noch nachgebessert werden. Größter Haken ist der Bargeldzugang. Einen guten Eindruck hinterließ zudem der Servicechat. Dieser war rund um die Uhr zügig verfügbar und konnte unsere Anliegen klären. Auch die weltweit gebührenfreie Kartenzahlung fiel uns positiv auf.

Insgesamt würden wir das Klarna-Bankkonto für Nutzer empfehlen, welche hauptsächlich im In- und Ausland bargeldlos shoppen und ihre Bankgeschäfte gerne am Smartphone erledigen. Wer hingegen auch PC bzw. Notebook nutzen will und öfter als zweimal im Monat Bargeld abhebt, sollte sich alternativ das "DKB Cash" oder das Kontomodell "OnlineOnly" der Raiffeisenbank im Hochtaunus anschauen. Beide Produkte sind bundesweit online verfügbar und setzen keinen Mindestgeldeingang voraus.

Die neue Banking-App der DKB haben wir ebenfalls bereits getestet.