Rubarb: Die Vorsorge-App im Test

Auf die gesetzliche Rentenversicherung sollte man sich bekanntermaßen besser nicht ausschließlich verlassen, sofern der Lebensstandard im Alter noch halbwegs gesichert sein soll. Private Vorsorge tut also mehr als dringend Not. In Zeiten von Inflation und Niedrigzinsen muss man allerdings zwangsläufig höhere Risiken eingehen, damit die Rendite nicht vollkommen unter den Tisch fällt.

Übliche Verdächtige sind hier beispielsweise Rohstoffe, Immobilien und Aktien. Die Investition in Letztere soll nun mit der Smartphone-App "Rubarb" deutlich einfacher werden. CEO von Rubarb ist übrigens Fabian Scholz, Neffe von Bundeskanzler Olaf Scholz.

Beim Einkaufen investieren

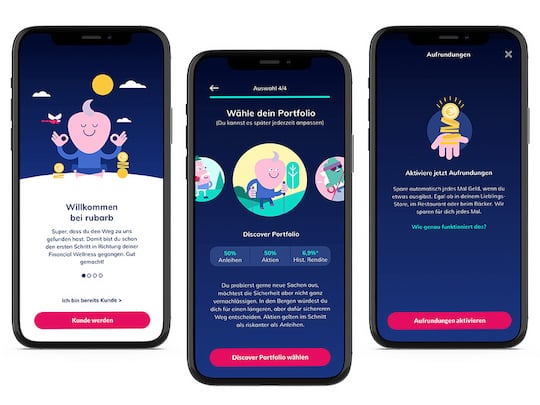

Die Rubarb-App kann das Sparschwein ersetzen

Die Rubarb-App kann das Sparschwein ersetzen

Foto: Rubarb

Das Konzept von Rubarb ist denkbar einfach: In der App wird zum Beispiel eine Kreditkarte, Girokonto oder das eigene PayPal-Konto hinterlegt. Bezahlt man dann online oder per Karte im Geschäft, wird der Kaufpreis aufgerundet und in eines von drei unterschiedlichen Wertpapier- oder Anleiheportfolios investiert. Je nach individueller Risikobereitschaft enthält das Depot bis zu 100 Prozent Aktien oder 100 Prozent Anleihen, wobei nach Angaben des Anbieters eine historische Rendite bis zu 12,5 Prozent möglich sein soll.

Unabhängig davon gibt es auch die Option, individuelle Sparziele festzulegen und regelmäßig einen selbst gewählten Betrag anzusparen. Dabei muss das Geld nicht zwangsläufig in die Altersvorsorge fließen. Die Rubarb-App kann auch für andere Sparziele, wie zum Beispiel eine lang geplante Urlaubsreise oder den Auto-Neukauf genutzt werden. Soweit die Theorie, doch wie gut funktioniert dieses Konzept nun in der Praxis?

Nicht alle Zahlungsdienstleister unterstützt

In unserem Test hakte es bei der Verknüpfung mit bereits vorhandenen Bankverbindungen. Insbesondere Santander und über die Solarisbank verbundene Kreditinstitute ließen sich nicht problemlos in Rubarb integrieren, dies galt ebenso für die Curve-Mastercard. Es funktionierte hingegen beispielsweise mit der Barclays Visa oder PayPal. Hier muss sicherlich im Bereich der Kooperationspartner noch nachgearbeitet werden.

Erwähnen muss man sicherlich auch, dass die aufgerundeten Beträge nicht unmittelbar gebucht, sondern zunächst in einer Liste unter "Ausstehende Aufrundungen" zusammengefasst werden. Aufgrund des Zinseszinseffekts wäre es natürlich sinnvoller, wenn die Beträge sofort in das gesparte Guthaben fließen. Jeder investierte Cent kann in einem Aktien- oder Anleihesparplan weiteres Wachstum generieren. Das bringt zwar auf kurze Sicht nicht viel, summiert sich jedoch langfristig durchaus.

Für wen lohnt sich die App?

Die Rubarb-App kann sich für jeden Nutzer lohnen, der aktiv für ein bestimmtes Ziel sparen möchte - und zwar ohne dabei selbst aktiv Geld zurückzulegen. Bei den Aufrundungen kamen in unserem vergleichsweise kurzen Testzeitraum zwar nur einige wenige Cent zusammen, doch das muss kein repräsentatives Beispiel sein. Wer seine Kreditkarte oder das PayPal-Konto regelmäßig nutzt, kann relativ schnell eine staatliche Summe ansparen.

Generell verspricht Rubarb eine weitaus höhere Rendite als auf klassischen Tages- oder Festgeldkonten. Dennoch sollte man auch von solchen Produkten keine Wunder erwarten. Wer jedoch nicht nur Geld, sondern vor allem auch Zeit investiert, kann aber ebenso auf diesem Wege viel erreichen. Besonders die Aufrundungen sind interessant, denn dieser zusätzliche Betrag fällt bei Einkäufen kaum ins Gewicht. Im Zweifel hat man darüber hinaus auch die Möglichkeit, jederzeit auf das angesparte Guthaben zurückzugreifen.

Vantikcard: Rentensparen mit Mastercard am Handy getestet.